消費税は2019年10月に税率が10%に引き上げられると同時に複数税率が導入され、さらにインボイス(適格請求書等保存)方式が2023年10月から実施されることになりました。

導入後から6年間は特例処置がとられ、完全実施は2029年10月以降となります。

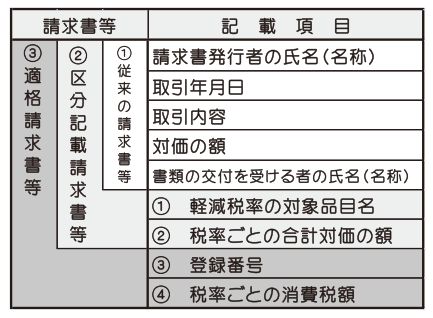

請求書等の記載事項、仕入税額控除の要件が異なり、大変はん雑な実務が要求されます。19年10月以降は、別表①の従来の請求書等から②の区分記載請求書に変更され、23年10月以降は③の適格請求書方式が適用されます。

現行では仕入控除の対象は、請求書等の保存と帳簿への記載が必要ですが、23年10月以降は特例処置があるものの、インボイスの適用がはじまり、インボイスの発行が出来ない事業者は取引から排除される可能性が指摘されています。

外注として働いている「一人親方」などにもインボイス発行の強要が、上請け事業者から行われることは必至の状況と言えます。インボイス制度導入反対の運動と合わせて、インボイス制度の仕組みについて学び、23年10月以降の対応についての検討が迫られています。

〝2025年度要求賃金〟自信をもって請求しよう 月収10...

〝2025年度要求賃金〟自信をもって請求しよう 月収10...